資産運用は将来を少しでも明るくする方法だと思います!

お金に余裕があれば、

といろんな選択肢があるかと思います。

資産を運用していくことで大切なことは、

(早く始めることで複利が効く、リスクを分散させることで安定させる)

ですが、資産を膨らませていくのにいうまでもなく、

ということも大切になってきます!

中には、「まだ独身だからそこまで考えなくてもいいや」と思うかもしれませんが、

早く始める方が圧倒的にいい運用成果を残せる可能性が高くなる

のでこれを読んだその日から初めてみてください!

また、資産運用を始めることで資金面での不安が減るので、より目の前の仕事に集中して取り組めます!

どんなことを考えればいいのかみていきましょう!

まずは貯蓄率30%をキープ

全ての人にすぐ取り組んでもらいたいのが収入の30%を貯金や資産運用に回すことです!

さまざまな支出がある方は難しいと思いますが25%はキープしたいです!

節約に関する情報はこちらのサイトを参考にしてください。

回した金額以外のお金を生活防衛費(もしもの時の備え)として貯めていき、6ヶ月分程度貯まったら運用の比重を高めていき資産運用額を少しずつ大きくしていきます。

収入の6ヶ月分以上現金が貯まったら、投資に回す金額を多く。

と言った感じです。

子供が小さい時期や現金が多めに必要なタイミング、月々の支払いで現金が多く必要なタイミングがあります。

我が家では保育料が挙げられます。

そうは言っても、運用に回せる金額の多さが将来手にする運用額に大きく左右しますのでなるべく多く運用したいです!

いますぐには使わないけど、何年か経ったら車を買う

という場合は現金での貯金と投資を半々で行います。

入金するあまり、生活がカツカツになるのは本末転倒なので無理なく始めるのをお勧めします!

お金の流れを紹介します

上記の貯蓄率を踏まえた我が家の1ヶ月のお金の流れは、

②つみたてNISAを満額で投資+αで投資信託を購入

③企業DCで月5000円を天引き運用

で残った額で生活を送っています。

①〜③で貯蓄率29%となっています。

(+αはボーナスも含まれています。)

その残った額から、

⑤光熱費

⑥保育料

を支出しています。

食費や子供にかかるその他の支出は妻が負担しています。

そうすることで、月々の支出がある程度平均化され安定的に資産運用へ回すことができます。

現金で保有する理由は家電や家具、子供のための必要なものを購入する必要があるかもしれないからです。

そういった日々の支出も踏まえ、

収入の6ヶ月分×1.1倍を使わないで残してます。

収入の6ヶ月分を残した方がいいと言われるので少しおまけで残してます!

そういった家計で2年上生活していて、大抵の場合は月々5000円ほどは余裕が出るのが経験的にわかるので給料が入ったら3000円をすぐに証券口座に移して日本株を1株から取引しています!

ちまちま入金していき、普段の買い物で溜まったポイントも合わせて株を購入する資金にしています。

詳細は下記のリンクから覗いてみてください!

【資産形成】理学療法士がおすすめのポイント投資で配当金を受け取る

月1万円から資産の運用を始めよう

月々のお金の使い道が決められたら実際に余裕資金で資産の運用を始めます。

余裕が1万円の人も5万円の人も基本的にはやることは同じです!

投資信託で

eMAXIS Slim全世界株(オールカントリー)

を月々購入していくだけです!どっちでもいいと思います。

自分はクレジットカード決済を利用しています。

ポイントも貯まって二重に嬉しいです^^

つみたてNISAだと月3万円程度が上限になりますが始めやすい金額だと思います。

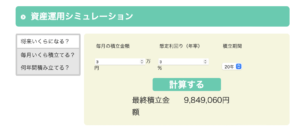

毎月の投資額がいくらになるの?

という方はこちらの画像をご覧ください!

金融庁のつみたてシュミレーションです。

つみたてNISAと仮定し非課税で3万円を20年間運用した金額です。

その際の利回り(運用実績)は3%と低めに見積もっています。

少し低めに見積もって考えるくらいがいいと思います。

20年後には約1000万円に増えていると書いてあります。(つみたてたお金は720万円)

複利の効果で増えたお金で進学祝いをプレゼントするのもいいかもしれませんね^^

20年後に328万円になります。(3%で計算)

月2万円の違いが将来の資産形成の違いにつながるのは明確ですね!

株式投資をすでに始めていて、上記の方法などで毎月積み立てで行っている方は、

楽天証券のトウシルで広瀬隆雄氏が寄稿している、

海外ETFデビュー講座

を読んでください!無料で読めます!

内容は全ての人が読んだ方がいい内容になっていますので始める前に読んでみた方がいいと思います!

ネット証券は手数料が少なく設定されています!

こちらのネット証券では上限があるものの手数料がかかりません!

ぜひみてみてください^^

今の入金額で満足していますか?

投資は入金額が将来の資産額を決めます。

でも1万円ではなく、5万円だったら将来の金額はどうなるでしょう?

5万円はつみたてNISAより大きい金額ですが、証券口座に定期購入の登録すれば、クレジットカードで引き落としできる金額です。

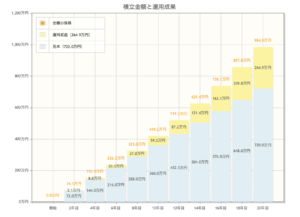

上記と同じ条件の3%で20年続けると、

3万円で同じ条件で、984万円

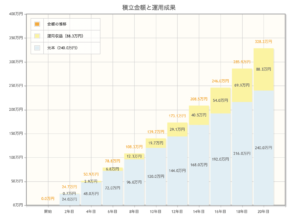

1万円で同じ条件で、328万円

といった感じで、月々の金額の差は時間が経つほど大きくなります。

より入金額を高めるために、節約では限界があります。

方法の候補に入るのは、詐欺まがいな投資話ではありません。

自分のスキルアップで良い転職ができると年収アップにつながると思います。

(職場は年収だけで選べないと思います。福利厚生など自分に合うか確認をしたほうがいいです!)

ただ、単に転職するのでは希望するような年収アップは難しいと思うので、

自分の得意を見つけて活かせる転職ができればいいのではないかと思います!

下記のリンクを参照してみてください!

選択肢は段々と決めてもいい

最後になりますが、

人生にはさまざまな選択があります。

紹介したような家計でうまくいく場合やもっと投資に回せる家計もあるかと思います。

自分は生活が豊かになり子供も選択肢が多くある選択

をしたいと思っています!

(道のりは決して平坦ではないですが・・・)

人によっては注文住宅のこだわりの家に住むのが豊かな生活の場合もあります。

自分は住まいは程々にお金をかけて、旅行などの経験にお金を使いたいと考えています^^

人並みの生活ができれば・・・

と考えの方は、多少のリスク(株式投資など)を取ることでグレードアップすることも可能ではないでしょうか?

選択肢は無数にあり、お金の使い道は人それぞれ違いますが、

選択の一助

にしてもらえたらと思います!